Warum Bauzinsen 2025 alle angehen

Wer 2025 den Traum vom Eigenheim verwirklichen will, kommt an einem Thema nicht vorbei: Bauzinsen aktuell. In den letzten Jahren haben sich die Finanzierungskosten stark verändert. Nach einem historischen Zinstief in der Pandemiephase hat die Europäische Zentralbank (EZB) mehrfach die Leitzinsen erhöht. Das hat direkte Auswirkungen auf Baukredite – und auf alle, die bauen, kaufen oder modernisieren wollen.

Die Frage ist also nicht mehr, ob Bauzinsen relevant sind, sondern wie sehr sie die Finanzierung beeinflussen. Familien mit kleinem Eigenkapital, Investoren mit Renditefokus oder Selbstnutzer mit langfristigem Plan – sie alle müssen sich 2025 mit der Realität hoher Zinsen auseinandersetzen. Dabei ist es entscheidend, nüchtern zu rechnen und nicht in Panik zu verfallen.

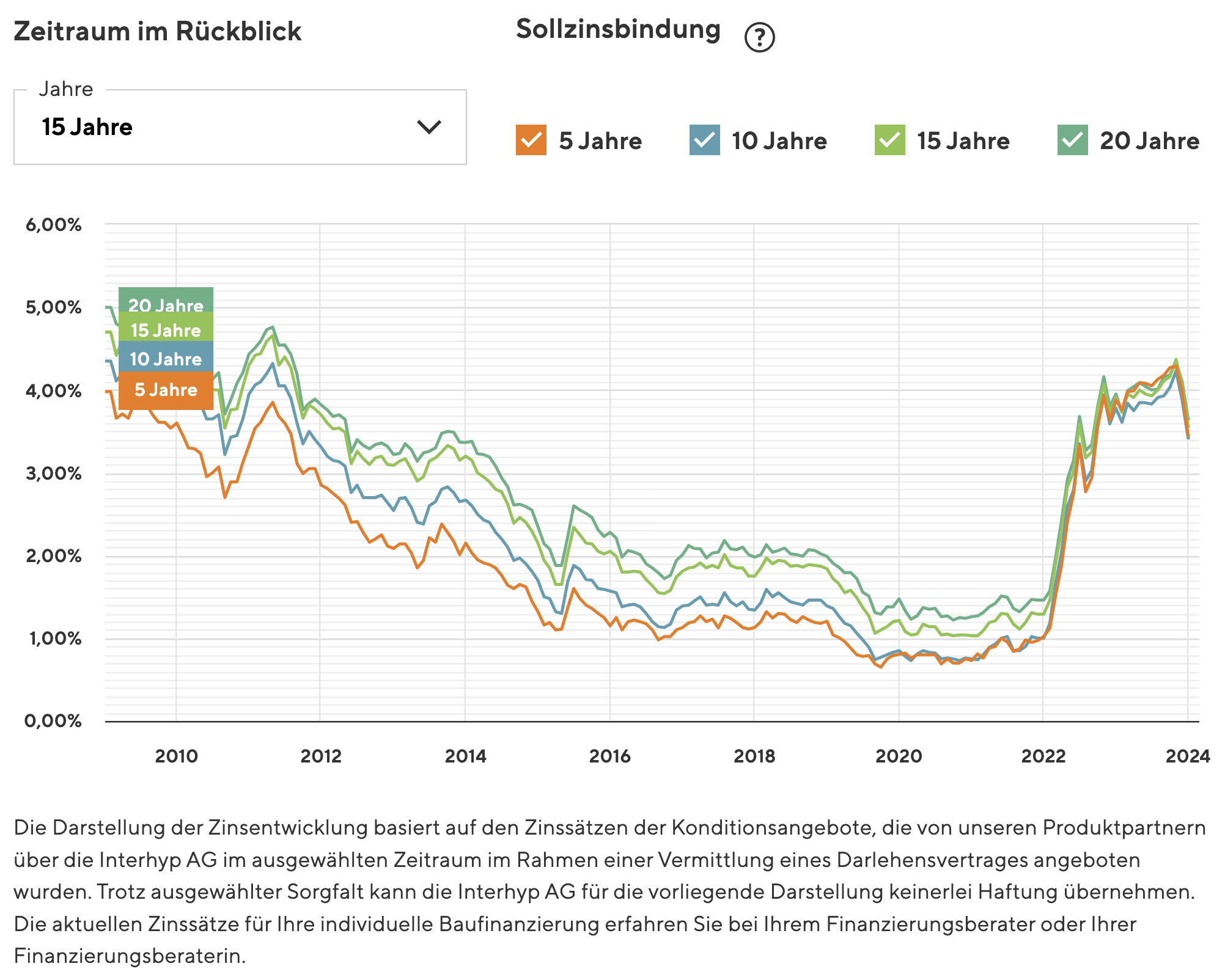

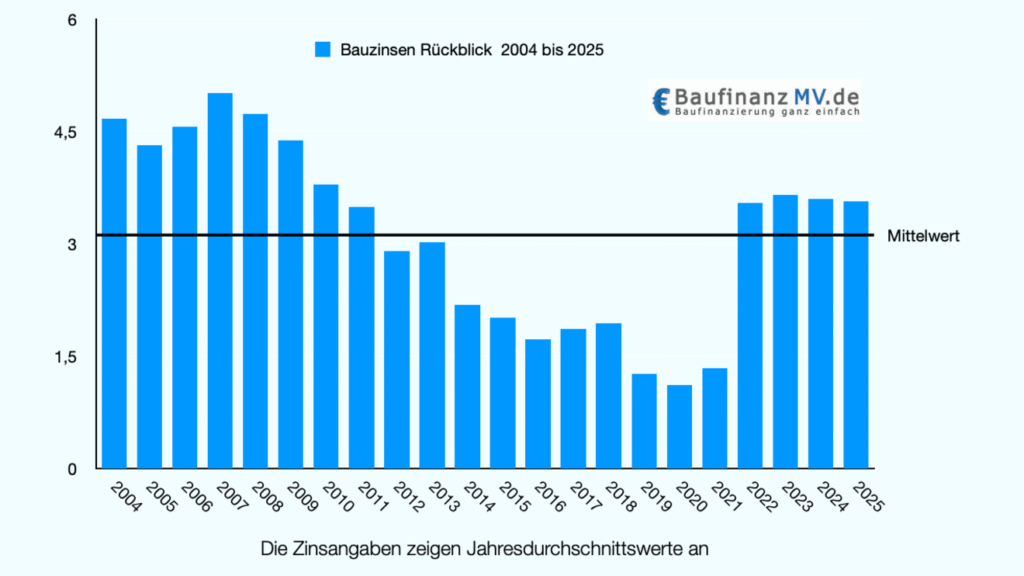

Bauzinsen aktuell – So sieht der Stand im August 2025 aus

Wer heute ein Darlehen aufnimmt, zahlt im Schnitt zwischen 3,8 und 4,3 Prozent effektiven Jahreszins für eine Zinsbindung von 10 bis 15 Jahren. Vor zwei Jahren waren es noch knapp unter 2 Prozent. Die Differenz klingt harmlos, aber sie bedeutet bei einer Kreditsumme von 400.000 Euro schnell mehrere Hundert Euro mehr im Monat.

Die Unterschiede sind allerdings deutlich. Kreditnehmer mit hohem Eigenkapitalanteil (mindestens 20 bis 30 Prozent), stabilen Einkommen und guter Bonität erhalten bessere Konditionen. Wer hingegen nur wenig Eigenkapital mitbringt oder variable Einnahmen hat, muss teurere Zinsen hinnehmen. Zudem variieren die Zinsen regional, auch wenn der Leitzins überall gleich ist. Ballungsräume mit hoher Nachfrage führen tendenziell zu strengerer Bonitätsprüfung durch Banken.

Auch geopolitische Entwicklungen, Baukosten, Inflation und Wohnraumpolitik der Regierung beeinflussen das Zinsumfeld. Deshalb lohnt es sich, nicht nur die aktuellen Bauzinsen zu kennen, sondern auch zu verstehen, warum sie gerade so hoch sind.

Hausbau 2025 – Was kostet dein Traum vom Eigenheim jetzt wirklich?

Die Baukosten selbst sind schon eine Herausforderung: Hohe Materialpreise, Fachkräftemangel und strenge Energieeffizienzvorgaben lassen die Gesamtkosten in die Höhe schießen. Doch was wirklich schmerzt, ist die Finanzierung.

Ein einfaches Rechenbeispiel macht es deutlich:

Bei einem Kredit über 400.000 Euro, einer Zinsbindung von 15 Jahren und einem Zinssatz von 3,8 Prozent ergibt sich eine monatliche Rate von ca. 2.360 Euro bei 2 Prozent Tilgung. Steigt der Zinssatz auf 4,5 Prozent, wächst die Rate auf rund 2.667 Euro – das sind über 300 Euro mehr jeden Monat.

Und damit ist es nicht getan. Hinzu kommen Nebenkosten:

Grunderwerbsteuer (je nach Bundesland 3,5–6,5 %), Notarkosten, Grundbuch, Maklerprovision, Baunebenkosten – all das kann schnell weitere 12–15 % der Bausumme ausmachen. Wer hier nicht sauber kalkuliert, gerät leicht in eine finanzielle Schieflage.

Bauzinsen aktuell bedeuten also nicht nur teurere Kredite – sie definieren, ob und wie ein Hausbau überhaupt möglich ist.

Festzins oder variabel? Diese Zinsmodelle gibt es aktuell

Viele Finanzierende stehen 2025 vor der Entscheidung: Sicherheit oder Flexibilität? Ein Festzins über 10 oder 15 Jahre gibt Planungssicherheit, ist aber aktuell teuer. Variable Darlehen, die sich an den kurzfristigen Zinssätzen orientieren, bieten kurzfristig oft bessere Raten – sind aber riskant, wenn die Zinsen weiter steigen.

Eine dritte Option ist das Forward-Darlehen: Wer in den nächsten Jahren bauen möchte, kann sich die heutigen Zinsen gegen einen kleinen Aufschlag sichern. Diese Strategie ist besonders für Menschen interessant, die ein Grundstück besitzen und den Bau noch planen.

Die Entscheidung hängt nicht nur vom Zinssatz ab, sondern auch von Lebensplanung, Einkommen, Eigenkapital und Risikobereitschaft. Ein Gespräch mit einem unabhängigen Baufinanzierungsberater lohnt sich hier mehr denn je.

So senkst du deine Bauzinsen – 5 ehrliche Tipps

Trotz des Zinsanstiegs gibt es Spielräume. Wer klug vorgeht, kann sich bessere Konditionen sichern – auch 2025.

1. Mehr Eigenkapital:

Je mehr du selbst einbringst, desto weniger Risiko trägt die Bank – und desto günstiger werden die Zinsen. Ideal sind mindestens 20 bis 30 Prozent der Gesamtkosten.

2. Finanzierungsunterlagen optimieren:

Eine saubere Schufa, vollständige Unterlagen, geordnete Einnahmen-Ausgaben-Rechnungen – all das macht dich zu einem attraktiveren Kreditkunden.

3. Vergleichsportale nutzen, aber nicht blind vertrauen:

Online-Rechner geben erste Anhaltspunkte, ersetzen aber keine individuelle Beratung. Oft haben kleinere Vermittler bessere Angebote als große Banken.

4. Förderprogramme einbeziehen:

Die KfW bietet auch 2025 Programme für energieeffizientes Bauen oder Familienförderung an. Auch Bundesländer und Kommunen haben eigene Förderinstrumente.

5. Tilgung clever wählen:

Ein höherer Tilgungssatz verringert die Laufzeit und spart auf lange Sicht Zinsen. Auch Sondertilgungsoptionen können hilfreich sein, wenn später mehr Einkommen zur Verfügung steht.

Zukunftsausblick – Wohin könnten sich Bauzinsen entwickeln?

Niemand kann mit Sicherheit sagen, wie sich Bauzinsen aktuell weiterentwickeln werden. Doch es gibt Anzeichen und Tendenzen, die sich aus den wirtschaftlichen Rahmendaten ableiten lassen.

Die EZB hat signalisiert, dass die Inflationsbekämpfung weiter Priorität hat. Das spricht gegen eine schnelle Zinssenkung. Gleichzeitig sinken die Bauanträge in vielen Regionen, und die Bauindustrie fordert gezielte Impulse – etwa durch staatliche Förderungen oder steuerliche Erleichterungen.

Auch die Konjunkturentwicklung spielt eine Rolle: Sollte die Wirtschaft schwächeln, könnten die Zinsen wieder sinken. Steigt hingegen die Inflation erneut, wird das Zinsniveau hoch bleiben.

Für Bauherren bedeutet das: Wer jetzt bauen will, sollte sich nicht auf Spekulation verlassen, sondern solide planen – mit realistischen Annahmen und gutem Puffer.

Fazit – Bauzinsen aktuell als Chance oder Risiko begreifen

Bauzinsen aktuell sind kein Grund zur Panik – aber auch kein Thema, das man auf die leichte Schulter nehmen sollte. Sie definieren, wie viel Eigenheim du dir leisten kannst. Und sie zeigen, wie wichtig es ist, Finanzierung nicht nur als Zahlenspiel zu sehen, sondern als Teil der Lebensplanung.

Ein solides Finanzierungskonzept, ehrliche Beratung und vorausschauende Planung sind wichtiger denn je. Wer das beachtet, kann auch 2025 erfolgreich bauen – trotz hoher Zinsen.

Denn am Ende zählt nicht nur der Zinssatz. Sondern ob dein Haus wirklich zu dir, deinem Leben und deiner Zukunft passt.

FAQs

Wie hoch sind die Bauzinsen aktuell im August 2025?

Die Bauzinsen liegen derzeit im Schnitt zwischen 3,8 und 4,3 %, je nach Laufzeit und Bonität.

Lohnt sich ein Hausbau überhaupt noch bei diesen Zinsen?

Ja, mit guter Planung und realistischer Kalkulation kann ein Hausbau auch 2025 sinnvoll sein.

Wie kann ich bessere Zinsen bekommen?

Mehr Eigenkapital, saubere Unterlagen, Förderprogramme und individuelle Beratung helfen bei der Zinsoptimierung.

Sind die Zinsen 2026 wieder niedriger?

Das ist ungewiss. Experten sehen kurzfristig kaum Entspannung, mittelfristig könnte eine Normalisierung einsetzen.

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen sichert dir heutige Zinsen für einen zukünftigen Kreditbeginn – ideal zur Vorbereitung.

Sie können auch lesen

Ostern 2025 Niedersachsen – Alle wichtigen Daten auf einen Blick

{kind=link}